Unsere Leistungen zur EU-Taxonomie für Sie

Ist Ihr Unternehmen bereits jetzt von der EU-Taxonomie betroffen? Oder betrifft Sie die Verordnung zu einem späteren Zeitpunkt?

:response begleitet Sie durch den gesamten Umsetzungsprozess zur Erfüllung der EU-Taxonomie, von der Prüfung auf Taxonomiefähigkeit bis zur Erfüllung der gesetzlichen Berichtspflichten Ihres Unternehmens.

Was ist die Eu-Taxonomie

Die EU-Taxonomie ist ein System zur Klassifikation nachhaltiger Wirtschaftsaktivitäten. Sie ist das Kernstück des EU-Aktionsplans zur Finanzierung nachhaltigen Wachstums. Mit der Taxonomie möchte die EU mehr Transparenz und ein einheitliches Verständnis über nachhaltige Wirtschaftsaktivitäten schaffen. Gemäß der Verordnung müssen Unternehmen und Finanzinstitute darüber berichten, welche ihrer Geschäftsaktivitäten ökologisch nachhaltig sind.

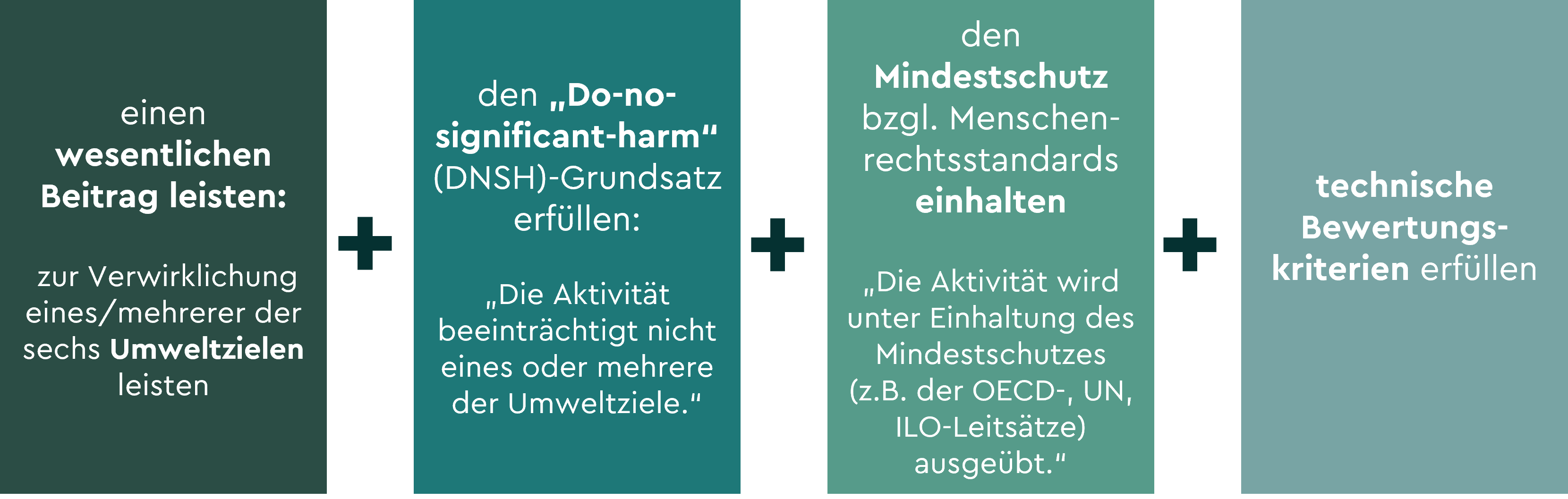

Als taxonomiekonform und damit nachhaltig gemäß der EU-Taxnonomie gelten Wirtschaftsaktivitäten, die …

Ab 2024 müssen alle betroffenen Unternehmen die vollständigen Offenlegungsanforderungen der EU-Taxonomie für die sechs Umweltziele erfüllen.

Wer ist von der EU-Taxonomie betroffen?

Unternehmen in Deutschland, die zum Anwenderkreis der EU Non-Financial Reporting Directive (NFRD) gehören, müssen bereits jetzt gemäß EU-Taxonomie berichten. In Deutschland ist die NFRD durch das CSR-RUG umgesetzt. Für alle anderen großen Unternehmen wird die Taxonomie relevant, sobald die Corporate Sustainability Reporting Directive für sie in Kraft tritt. Das heißt:

Für wen gilt die Taxonomie?

1. Finanzmarktteilnehmer, die Finanzprodukte bereitstellen

2. Unternehmen, die zur Veröffentlichung nichtfinanzieller Erklärungen verpflichtet sind (NFRD), diese fallen ab dem Berichtsjahr 2024 unter die Corporate Sustainability Reporting Directive (CSRD)

3. Perspektivisch für alle Unternehmen, die unter die CSRD fallen

(ab 2026 für das Berichtsjahr 2025 für Unternehmen mit mehr als 250 Mitarbeitenden, Bilanzsumme über 25 Millionen Euro oder Umsatzerlösen über 50 Millionen Euro*, ab 2027 für das Berichtsjahr 2026 für börsennotierte KMU, kleine und nicht komplexe Kreditinstitute und firmeneigene Versicherungsunternehmen)

Unsere Leistungen zur EU-Taxonomie für Sie:

- Vorbereitung auf die schrittweise Umsetzung der Taxonomie

- Entwicklung eines effizienten Vorgehens für die Taxonomie-Prüfung

- Prüfung auf Taxonomie-Fähigkeit

- Prüfung auf Taxonomie-Konformität

- Integration in den Datenhaushalt und die Prozesse Ihres Unternehmens

- Unterstützung bei der Erhebung der Taxonomie-Quoten (Taxonomie KPIs, Green Asset Ratio)

Schreiben Sie uns

Wir sind da, um Ihre Fragen zu beantworten. Gemeinsam mit unseren Kunden gestalten wir ein Umfeld, in dem sich Menschen gerne engagieren. Wir schaffen Wert für Mensch, Organisation und Gesellschaft.