Unsere Leistungen zur CSRD für Sie

Fällt Ihr Unternehmen unter die Corporate Sustainability Reporting Directive (CSRD)? Dies ist für große kapitalmarktorientierte Unternehmen ab Berichtsjahr 2024 der Fall. Unternehmen, die unter die Richtlinie fallen, müssen künftig in ihrem Lagebereich umfangreiche Angaben zur Nachhaltigkeit machen.

:response unterstützt Sie bei der optimalen Vorbereitung auf die Berichtspflicht – von der CSRD-konformen Wesentlichkeitsanalyse über die Ausrichtung von Nachhaltigkeitsstrategie, Prozessen und Datenmanagement auf die CSRD-Anforderungen bis zur Erstellung des Berichts.

Was ist die CSRD?

Die EU Corporate Sustainability Reporting Directive (CSRD) löst die bisherige nicht-finanzielle Berichterstattungspflicht (EU Non-Financial Reporting Directive, NFRD) ab. Die EU verfolgt damit das Ziel, die Nachhaltigkeitsberichterstattung der Finanzberichterstattung gleichzustellen.

Zentraler Teil der CSRD sind einheitliche EU-Standards für die Nachhaltigkeitsberichterstattung, die sogenannten European Sustainability Reporting Standards (ESRS). Unternehmen, die künftig gemäß CSRD zur Nachhaltigkeitsberichterstattung verpflichtet sind, müssen diese verbindlichen europäischen Standards anwenden. Die Standards fordern Angaben zu Umwelt, Soziales und Governance – zu den Auswirkungen auf Nachhaltigkeit, zu Nachhaltigkeitsrisiken und -chancen für die Geschäftstätigkeit sowie zu Zielen, Prozessen und Maßnahmen, um dem entgegenzuwirken. Zu diesen qualitativen Angaben kommen Kennzahlen, unter anderem aus den Bereichen Klima, natürliche Ressourcen und Personal.

Wer ist von der CSRD betroffen?

Die Berichtserstattung gemäß CSRD wird ab dem Berichtsjahr 2024 für große kapitalmarktorientierte* und ab 2028 für alle großen Unternehmen verpflichtend. Als groß sind alle Unternehmen definiert, die zwei der folgenden Kriterien erfüllen:

(1) mehr als 1.000 Mitarbeitende

(2) Umsatz von mehr als 450 Millionen Euro

Kleinere und mittlere börsennotierte Unternehmen werden in den nachfolgenden Jahren in den Anwendungsbereich fallen. Die Nachhaltigkeitsberichterstattung wird mit der CSRD zu einem verpflichtenden Teil des Lageberichts und muss in elektronischer Form veröffentlicht werden (Single Electronic Reporting Format). Die Inhalte des Nachhaltigkeitsberichts müssen zudem einer externen Prüfung mit begrenzter Sicherheit unterzogen werden.

Aufgrund der umfangreichen Anforderungen aus den European Sustainability Reporting Standards empfehlen wir, sich frühzeitig auf die Berichtspflicht vorzubereiten. Dabei stehen wir Ihnen gern zur Seite.

*alle kapitalmarktorientierten Unternehmen mit mehr als 500 Mitarbeitern sowie mehr als 25 Millionen Euro Bilanzsumme oder 50 Millionen Euro Umsatz

Unsere Leistungen zur CSRD für Sie:

- Gap Analyse: Abgleich bestehenden Nachhaltigkeitsstrategie, des Datenhaushalts und der

- Berichtsprozesse mit CSRD-/ESRS-Anforderungen

- Roadmap zur zur schrittweisen Umsetzung der Anforderungen aus CSRD/ESRS

- Erstellung einer Wesentlichkeitsanalyse gemäß CSRD nach Prinzip der doppelten Wesentlichkeit

- Analyse von Nachhaltigkeitsrisiken

- Beratende Unterstützung bei der Einführung und Weiterentwicklung von Strategien und Prozessen für das Nachhaltigkeitsmanagement

- Bestimmung der nach CSRD zu erhebenden qualitativen Angaben und Kennzahlen sowie

- Beratung bei der Datenerhebung und dem Aufbau eines Datenmanagements

- Konzeption und Erstellung eines Nachhaltigkeitsberichts bzw. Kapitel des Lageberichts

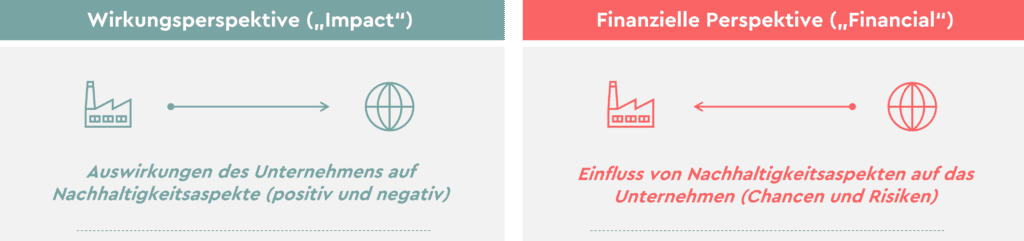

Die doppelte Wesentlichkeit:

Schreiben Sie uns

Wir sind da, um Ihre Fragen zu beantworten. Gemeinsam mit unseren Kunden gestalten wir ein Umfeld, in dem sich Menschen gerne engagieren. Wir schaffen Wert für Mensch, Organisation und Gesellschaft.